ページ見出しを補足する文を書いてください(例:Welcome to Yamada Company)

認知症対策・家族のための「家族信託」

認知症で、成年後見制度を使うと、どうなるか?

成年後見の最大のデメリットは何か?

1.家庭裁判所に最終決定権がある。(後見人にも、かなり決定権がある)

2.始めたら、本人が死ぬまでやめられない。

3.相当の費用(数百万レベル)のお金が掛かる。

まとめれば、以上の3つになります。

成年後見制度がない時代であれば、家族内で何とかやっていたことが多いでしょう。

成年後見とは、部外者で、事情も良く知らない人が、家庭内のことを指図する制度です。

「本人のため」と聞こえは良いのですが、実際は本人のためになっているかわかりません。

結局、役所なので、後で責任追及されないという基準で、決定をするのが成年後見です。

本人のためとは、家族のためではないということです。。

家族のためでないとは、良いことのようですが、本人は周りの家族に支えられています。

家族が大不満を持てば、結果的に本人にも良いことがありません。

また、どんな制度でも、状況に応じて、やめたり、変更できるから良いわけです。

これらが出来ない硬直的な制度では、ものすごく使いづらいです。

不便で、不満がたまり、数百万円の支出が十分ある制度となれば、使いたくないでしょう。

成年後見より、圧倒的にメリットが多い家族信託

家族信託であれば、成年後見の3大デメリットが解消できます。

1.家族内で、思うように決定できる。

2.始めることも、やめることもできる(内容は、家族で自由に決められる)

3.費用は、成年後見より、かなり安い場合が多い。

まとめると、部外者が入らず、家族の事情に応じて、全部本人と家族で決められます。

家族信託であれば、本人も家族にも不満がないことになり、自由度が高いです。

成年後見にあって、家族信託にないものとして、身上監護(医療、介護契約)があります。

しかし、身上監護(医療や介護に関すること)は、家族がいれば、ほとんど解決します。

また、成年後見制度で家裁で選ばれる人は、財産管理だけで、身上監護に疎い人です。

さらに、成年後見にはない、遺言の役割も持たせることが出来ます。

結局、総合的にどう見ても、成年後見より、家族信託が優れています。

遺言と家族信託、どう選ぶ?

認知症では、財産管理ができない(家族信託と成年後見)

認知症になる可能性は、年齢により、どの程度あるのでしょうか?

80代前半で、約2割。

80代後半で、約4割。

90代前半で、約6割。

ご自身の親の年齢は、いくつでしょうか?

もし、80代になっていれば、今のうちに認知症対策を考えないと、不都合が出てきます。

本人の財産があっても、結局使えなかったり、大幅に財産が減る可能性もあります。

認知症になった場合、使える制度として、成年後見があります。

銀行や業者なども、認知症と言えば、安易にこの制度の利用を勧めてきます。

ただ、この制度は、実際は、かなり使いにくい、困った制度です。

場合によっては、かなりリスクが大きいと言っても良いです。

成年後見は、本人のための制度ですが、融通が利かない、不自由な制度では使えません。

現在、認知症の方のわずか2%程度しか使われていません。

面倒で、融通が利かず、その上本人が亡くなるまで、ずっと財産から支出(数百万~1000万円)が続きます。

これなら、成年後見を使わず、家族で何とかすると思うのは、自然なことです。

家族信託が使えることが多い場合とは、どんな時?

アパートを持っている場合

アパートを持っている人は、沢山います。

アパートを持っていると、いずれ修理や管理、立て直しなどが必要になります。

しかし、所有者が認知症になると、何も進みません。

また、アパートの持分が、複数人で共有になっていることも、よkあります。

このような状態だと、何かにつけて、困ります。

賃料の配分などもしやすい、家族信託を活用する場面が多いです。

妻の認知症を心配している場合

夫の認知症もありますが、妻の認知症で困ることも多いです。

夫が亡くなって、妻が相続で、自宅や資産の多くを受け取ります。

妻は、長生きすることも多く、施設に入ることも多いです。

夫が亡くなり、その後妻が認知症になると、相続した自宅や財産を利用する場合に困ります。

施設に入ろうと思っても、自宅を売らないと、入居の資金がないことがあります。

売らないとしても、長い間、空き家で放置されがちになります。

夫から相続した株式や投資信託を換金したり、定期預金を解約したいこともあるでしょう。

結局、成年後見を使わなければならなくなるかもしれません。財産も自由に動かしにくい。

家族信託をしておけば、このような場合でも、思うように財産が動かせます。

障害者など後が不安な子供がいる場合

会社を持っている場合

認知症で、預金が引き出せず、お金がなくなる!

認知症になると、本人の預金が引き出せないことになります。

普通預金なら、ATMで代わりに引き出すことはできるのかもしれません。

ただ、定期預金などになっていれば、解約しなければなりません。

定期預金などの解約は、本人がやらなければならないので、認知症になればできません。

何とかできないかと言っても、認知症だと分かれば、銀行などは解約してくれません。

定期預金には、大きなお金が入っていることも多いでしょう。

これが使えません。

解約する方法として、銀行から「成年後見人をつけてほしい」と言ってきます。

成年後見人をつければ、解約そのものはできます。

しかし、この成年後見人には、本人が亡くなるまで、数百万円の費用を払わないといけません。(途中でやめさせられない)

成年後見人をつける理由として、一番多いのは、預金の解約や管理(約4割)です。

本人が亡くなるまで、定期の解約をせずに、介護や医療、生活費などの支払いができますか?

認知症で、施設に入れない(自宅が売れない)

自宅を処分して、施設に入るという選択もある。

介護など必要に、れば、自宅では難しく、施設を使うことにもなります。

その施設に入るお金は、どうするのでしょうか?

預貯金だけで入れれば良いですが、場合によっては、費用面で、自宅を処分して入らないといけません。

ところが、認知症になっていると自宅が売れません。

不動産売買の契約ができないからです。

それでも、売るためにはどうすればいいのか?

業者に「成年後見人をつけてほしい」と言われるでしょう。

しかし、成年後見人をつけて、自宅売却をしようと思っても、成年後見人は家庭裁判所に許可を得なければなりません。(裁判所が許可しなければ、どうしますか?)

許可されたとしても、成年後見人は、本人が亡くなるまで(10年以上かも)ずっと付いていることになり、毎月数万円(生涯で数百万円?)の支払いをしなければなりません。

認知症で、家族が使いたい施設が選べない。

認知症になっていると、成年後見の制度を使うことになりがちです。

しかし、成年後見人がつくと、家族にとって、都合のいい施設が選べない可能性が高くなります。

都合が良いとは、交通の便がいいとか、施設がしっかりしているとか、適当な価格であるとかいうことでしょう。

しかし、成年後見人には、「身上監護」という役目があり、自分で施設を選べます。

つまり、成年後見人にとって、都合が良い施設を選ばれてしまう可能性があります。

自分が行くのに都合が良いところで、また、施設の方に、自分以外の家族が来て、「あれこれ言われたくない」ので、家族に不便なところが選ばれる可能性があります。

よって、自分に便利で、家族に不便な施設を選ばれてしまうということになりがちです。

認知症で、妻が守れない。

そんなときどうする??

高齢の夫婦が2人だけで暮らしている場合

元気なうちは良いです。

しかし、片方が先に認知になったりしたら、その世話など、また、そのあと、自分も認知・病気・介護になったら・・

サポートしてくれる体制がないと、家や財産はどうするのでしょうか?

頭が痛い問題です。

認知症で、相続(遺産分割)ができない

認知症で相続ができないとは?

夫が亡くなって、妻が相続人になっている場合などでは、もし妻がその時に相続人になっていたとすると、相続ができません。

もちろん、遺言があれば別ですが、遺言がないことが多いです。

遺言がなければ、遺産分割協議をしなければなりません。

この場合に、相続人本人が認知症であったなら、分割協議(誰がどの財産をもらうかという話し合い)ができないので、成年後見人を申し立てるということになります。

遺産分割が出来なければ、預金の換金もできませんし、相続財産の行方が決まりません。

実際、成年後見申し立てをする理由の約1割程度は、相続のためという理由です。

成年後見人が付くと、相続が終わっても、一生後見人が付いていることになり、毎月数万円の費用が発生します。(一生で数百万円の支出)

なおかつ、成年後見人は家族の思いを受け止めるというより、本人のため、成年後見人の意向や家庭裁判所の指示によって動くので、費用がかかる上に非常にやりにくい状況になります。

認知症で、生命保険金が受け取れない。

保険金が受け取れないかも?

、認知症で、生命保険金も受け取れなくなります。

例えば、夫が生命保険の被保険者になっており、妻がその保険の受取人になっている場合が、よくあります。

この場合、夫が亡くなった場合に、妻が認知症になっていると、生命保険金は受け取れません。

そこで、保険金を受け取るために、成年後見人をつけることになります。

成年後見人をつけると、本人が亡くなるまで、約数百万円の費用を払わないといけなくなります。

成年後見によるお金の使い道の制限や、使い方のチェックなどが出てきます。

こんなことにならないためにも、認知症対策、相続対策が必要です。

任意後見契約とか、家族信託が候補になるでしょう。

認知症になると、介護サービスが受けられない。

認知症になると、介護保険のサービスが受けられなくなります。

介護保険のサービスを受けるには、業者(訪問介護、施設介護など)との契約が、必要になります。

認知症では、契約ができないので、これらのサービスが受けられません。

介護を受ける場合には、成年後見人をつけるということになります。

介護保険契約が目的で、成年後見人をつけることは、約1割あります。

認知症になると、アパートの更新ができない。

アパートに住んでいる場合の契約。

認知症になると、アパートの契約も出来ません。

1人暮らしの人も多い中、大変です。

自動更新であれば、継続できるかもしれません。

たた、アパートの支払いなどをする必要がありますので、成年後見人をつける必要が出てくるでしょう。

認知症で、遺言が書けない!

認知症になると、基本は遺言が書けません。

そもそも、遺言というのは、本人はなかなか書かないものです。

必要性があり、子から書いてほしいと言っても、5年、10年と先延ばしになることが多い。

遺言=死亡を連想するからでしょうか?

気分が良くないのでしょう。

あるいは、亡くなった時の残る財産がわからないので、書けないという人もいます。

(本当は残る財産額は、考えなくても書けますが・・)

とにかく、ダラダラと先延ばしになり、その間に、先に認知症になり、書けなくなる。

結局、「必要な遺言が書けなかった」ということになります。

家族信託の場合、遺言の役割を持たせることも可能になります。

家族信託って、そもそも、いったい何?メリットは?

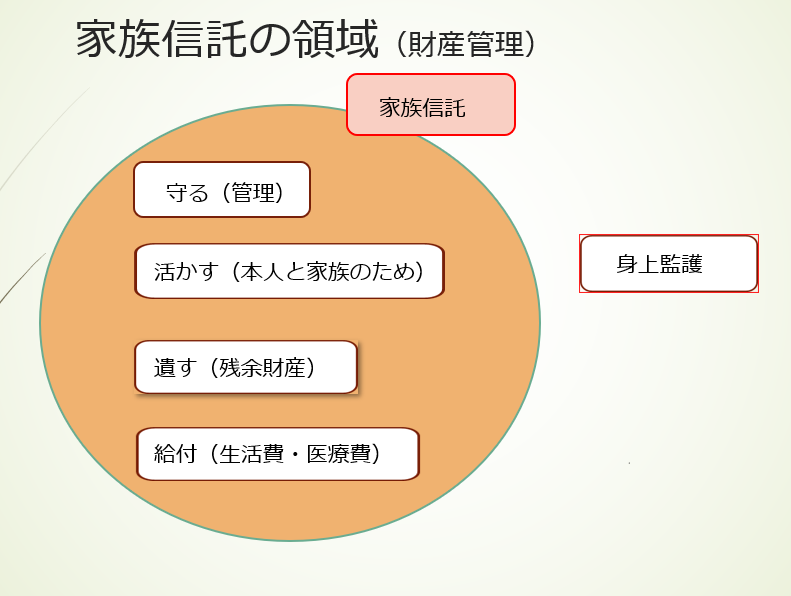

ある目的(財産管理や処分)のために、財産(不動産やお金)を信託することです。

信託とは、息子など家族で信じられる人(受託者)に、財産管理を任せることです。

親が認知症になっても、家族が代わりに、財産管理をできる仕組みです。

外部の家庭裁判所とか後見人の力(管理監督)を借りずに、家族で運用します。

認知症になると、原則「契約」など何もできなくなります。

預金が引き出せない、不動産が売れない、施設の契約ができない、遺産分割ができない

やりたいこと、大切なことが、ほとんどできません。

全部動かせない、つまり「凍結」してしまいます。

その結果、「本人のお金、財産が使えないこと」になります。

この状態が、本人が亡くなるまで続きます。

それでは、都合が悪いので、家族の信頼できる人が、本人に代わって、いろいろなことが家族のためにできる制度です。

家族信託の主なメリット

一言で言うと、自由度が高く、柔軟性があり、家族内で運営できることです。

コストは、最初にまとまって掛かる。(長くなっても変わらない、多くの場合比較的安い)

財産管理のみ

- 財産管理をする人を、家族で決められる。

- 信託した財産は、目的に合わせて、自由に処分できる。

- 後で、内容を変更することができる。

- 身内などから、監督する人なども付けられる。

- 財産管理が終わったら、必要な人に分けられる。

成年後見のデメリット

一言で言うと、家庭裁判所や後見人が中心で決めがちであり、自由度が少なく硬直的。

コストも、亡くなるまでの時間に比例する。(初期費用は高くないが、長いとかなり高額)

財産管理+身上監護(身上監護は、家族でも出来ることが多い)

- 見ず知らずの人が、成年後見人に指名される可能性あり。

- 成年後見人が、家族の意向など聞かずに、独断で実行してしまう。

- 後見人に払う費用が、かなりの金額になる(亡くなるまで、数百万円以上など)

- 気に入らなくても、仕事の質が悪くても、後見人を簡単にやめさせられない。

- 財産を、簡単に動かせなくなってしまう。(必要でも、自宅など売却もできない)

- すべて、家庭裁判所の意向に従わないといけない。

成年後見のデメリットが多くなる原因とは?

成年後見は、「自己決定の尊重」とか、「残存能力の活用」とか・・理想は良いのです。

しかし、現実はそんなことはありません。(逆になることも多い)

認知症は、ある日突然、全部の能力がなくなるわけではありません。

徐々に落ちる、良い日もあり悪い日もある、内容次第で可能など、グレーの部分が多いです。

そこに家庭裁判所とか、成年後見人(家庭状況が分からない専門家)が入ってきます。

自分たちの理屈で、他人から責任追及されないように、上の方から指示していきます。

そこにあるのは、書面主義、法律論、形式論、責任回避、机上論、管理監督です。

こんな方式でやられたら、現場では、大変に困ることは、容易に想像がつくでしょう。

現実を良く知る家族の意見は、無視しがちで、さらには、能力が残っている本人の意向でさえも無視しがちになります。

さらに、一旦制度を利用したら、途中でやめられず、不自由で気に入らない、困った後見人でも代えられず、亡くなるまで大きな出費(数百万円など)というデメリットがあります。

こんな不十分な制度では、リスクが大きく、危ないので簡単に使うことを勧められません。

こういうものは、お役所(裁判所)ではなく、民間で柔軟に運用しなければダメでしょうね。

悩みや問題が解決する。将来に見通しが立つ。

相談予約や簡単な質問は下記へ

03-3430-9011

電話受付時間:9:00~20:00(土日祝も可)

※面談などで出られない場合、後で折り返し掛けます。

どんな質問でも構いません。遠慮なくどうぞ。

相続や遺言の本格的相談は、面談をお勧めします。(無料相談30分あり)

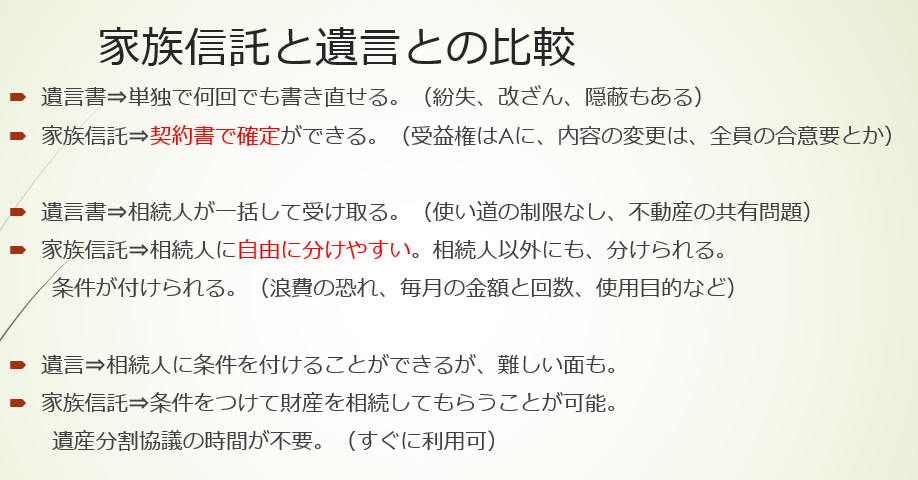

遺言信託、遺言代用信託とは?遺言との比較は?

遺言信託と遺言代用信託は、名前が似ていますが、内容が違います。

「遺言信託」とは、遺言で信託を設定するものです。

委託者の死亡により、信託財産が受託者に信託されるものです。

「遺言代用信託」とは、信託契約で財産管理を受託者が行い、受託者が死亡した場合には指定された受益者へ信託財産を引き継ぐ仕組みです。受益者が最終的に財産を引き継ぐので遺言と同じ効果があります。

遺言代用信託の方が、手続きが簡単でスムーズにいきます。

契約時から信託財産として扱うので、口座の凍結、遺産分割協議も必要ありません。

いつでも受託者が、口座から引き出しできます。

また、遺言を書いた後に、後日本人が勝手に書き換えてしまうということがありません。

例えば、本人が正常な時に遺言を書いたが、その後少し判断力、気力が落ちてきた時に、悪用されることもあります。

だれかに、本人が介護しないとか、いろいろと言われてて、本意ではない形で書き変えさせられてしまうということも、現実問題としてしばしばあります。

また、遺言では託した執行人などが、仕事をしてくれないとかいうこともありますが、イオン代用信託であれば、契約した時から効力が発生しているので、このような不安要素がありません。

信託銀行のいわゆる「遺言信託」は、全くこれとは違うもので、遺言を書いて、そのあと遺言執行するというだけのものです。普通の遺言作成とその処理サポ―トという、信託とは違うもので、昔からありふれたものです。(遺言信託とは違います)

無料相談実施中!

(面談30分)

コロナ対策あり

資料請求

ごあいさつ

代表:半田 典久

私に関わる

全ての人を幸せに!

代表プロフィールはこちら

資格

- 相続アドバイザー

- (上級資格)

- 行政書士

- 宅地建物取引士

- 高齢者住まいアドバイザー

- 福祉住環境コーディネーター2級

- CFP(国際上級ファイナンシャルプランナー)

- 1級ファイナンシャル・プランニング技能士

- 証券アナリスト